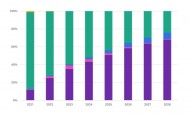

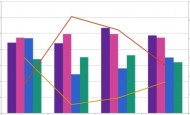

2023년 대면적 LCD 및 OLED 수급 과잉률은 23년 1분기 26.7%로 상당히 높았지만, 23년 3분기 13.7%로 상대적으로 양호하게 감소한 것으로 나타났다. 이러한 개선은 올해 첫 9개월 동안 생산량이 1.6% 증가한 데 비해 면적 수요가 19.6% 확장된 데 따른 것이다. 이는 가중 LCD TV 패널 가격의 31% 인상과 많은 패널 제조업체의 점진적인 수익성 개선을 지원했다.

하지만 최근 옴디아가 발표한 OLED 및 LCD 공급 수요 분석 자료에 따르면 현재 수요는 둔화되고 있으며, 23년 4분기부터 24년 상반기까지 공급과잉 비율이 다시 높아질 것으로 예상되고 있다.

대면적 LCD 및 OLED의 분기별 수급현황

참고: 이 자료는 최대 공장 가동률에서 TFT 백플레인 수율 용량을 9인치 이상의 LCD 및 OLED 패널에 대한

가시 영역 출하량과 비교한 것이다. 옴디아는 10%를 균형 잡힌 시장으로 간주한다.

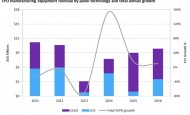

수요 증가와 생산 관리 덕분에 대형 글래스 팹의 가중 평균 면적 활용률은 1월 60.3%에서 7월 85.3%로 월간 최고치로 증가했다. 그러나 가격이 여전히 상대적으로 높고 최종 시장 수요가 부진한 상황에서 TV 세트 제조업체들은 패널 구매 및 재고 확보를 꺼리고 있다. 이를 감지한 패널업체들은 다시 글래스 투입량을 줄여 가격 결정력을 되찾기 위해 노력하고 있다. 그 결과, 현재 7세대~10.5세대 팹 가동률은 2023년 4분기에 평균 75%로 하락할 것으로 예상된다.

그럼에도 불구하고 이러한 전략이 현재 시장에서 얼마나 성공적인 것으로 입증될지는 불분명하다. 세트 제조사들은 수익성 부족으로 어려움을 겪고 있으며 다시 대량 구매로 이어지기 위해서는 가격이 낮아져야 할 것이다.

저작권©올포칩 미디어. 무단전재 및 재배포를 금지합니다.

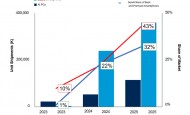

2025년, 자동차 CSD 애플리케이션에서 In-cell 터치 TFT LCD 점유율 50% 도달자동차 중앙 스택 디스플레이(CSD)에 사용되는 터치 디스플레이 출하량이 최근 몇 년 동안 증가세가 둔화되었지만, 옴디아(Omdia)의 최근 조사에 따르면, In-Cell 터치 TFT LCD 디스플레이 출하량이 계속 증가하면서 2023년에 2,620만 개를 기록한 것으로 나타났다. 옴디아는 2023년 35.1%의 출하량 점유율에서 2025년에는 50%를 초과할 것으로 전망했다.

2025년, 자동차 CSD 애플리케이션에서 In-cell 터치 TFT LCD 점유율 50% 도달자동차 중앙 스택 디스플레이(CSD)에 사용되는 터치 디스플레이 출하량이 최근 몇 년 동안 증가세가 둔화되었지만, 옴디아(Omdia)의 최근 조사에 따르면, In-Cell 터치 TFT LCD 디스플레이 출하량이 계속 증가하면서 2023년에 2,620만 개를 기록한 것으로 나타났다. 옴디아는 2023년 35.1%의 출하량 점유율에서 2025년에는 50%를 초과할 것으로 전망했다. 2024년 글로벌 반도체 제조 산업 회복 전망2023년 4분기 전자 제품과 IC 판매가 증가하면서 글로벌 반도체 제조 산업의 회복이 예상되며, 이러한 추세는 올해 더욱 확대될 것으로 전망된다. 반도체의 수요 개선과 재고 정상화가 시작되면서 2023년 3분기 IC 매출액은 작년 동기 대비 10% 상승했다. 이는 올해 1분기에 18% 증가하여 더 큰 성장세를 보일 것으로 예상된다.

2024년 글로벌 반도체 제조 산업 회복 전망2023년 4분기 전자 제품과 IC 판매가 증가하면서 글로벌 반도체 제조 산업의 회복이 예상되며, 이러한 추세는 올해 더욱 확대될 것으로 전망된다. 반도체의 수요 개선과 재고 정상화가 시작되면서 2023년 3분기 IC 매출액은 작년 동기 대비 10% 상승했다. 이는 올해 1분기에 18% 증가하여 더 큰 성장세를 보일 것으로 예상된다. 2024년 평판 디스플레이 장비 매출 154%로 증가옴디아(Omdia)의 최근 보고서에 따르면, OLED 패널 선도 제조업체들이 8.6세대 FMM(Fine Metal Mask) 기반 OLED 공장을 공식화함에 따라 FPD 장비 시장은 2024년에 154% 반등하여 2025년과 2026년에 안정화될 것으로 예상되고 있다.

2024년 평판 디스플레이 장비 매출 154%로 증가옴디아(Omdia)의 최근 보고서에 따르면, OLED 패널 선도 제조업체들이 8.6세대 FMM(Fine Metal Mask) 기반 OLED 공장을 공식화함에 따라 FPD 장비 시장은 2024년에 154% 반등하여 2025년과 2026년에 안정화될 것으로 예상되고 있다. 2024년 전 세계 AI PC와 생성형 AI 스마트폰 출하량, 총 3억대 수준 전망가트너(Gartner)가 2023년 2,900만 대였던 전 세계 AI 탑재 PC 및 생성형 AI 탑재 스마트폰 출하량이 2024년 말까지 총 2억 9,500만 대에 이를 것이라는 전망을 발표했다.

2024년 전 세계 AI PC와 생성형 AI 스마트폰 출하량, 총 3억대 수준 전망가트너(Gartner)가 2023년 2,900만 대였던 전 세계 AI 탑재 PC 및 생성형 AI 탑재 스마트폰 출하량이 2024년 말까지 총 2억 9,500만 대에 이를 것이라는 전망을 발표했다. 2024년, 국내 IT 지출 전년 대비 4.8% 증가할 것가트너(Gartner)가 2024년 전 세계 IT 지출이 2023년보다 6.8% 증가한 총 5조 달러에 이를 것이라는 전망을 발표했다. 이는 이전 분기에 예측한 성장률인 8%보다 낮아진 수치다. 가트너는 작년에 생성형 AI가 큰 기대를 받았지만 단기적인 IT 지출 성장에는 큰 변화가 없을 것이라고 예측했다.

2024년, 국내 IT 지출 전년 대비 4.8% 증가할 것가트너(Gartner)가 2024년 전 세계 IT 지출이 2023년보다 6.8% 증가한 총 5조 달러에 이를 것이라는 전망을 발표했다. 이는 이전 분기에 예측한 성장률인 8%보다 낮아진 수치다. 가트너는 작년에 생성형 AI가 큰 기대를 받았지만 단기적인 IT 지출 성장에는 큰 변화가 없을 것이라고 예측했다. 2023년 전 세계 반도체 매출 11% 감소, 삼성 2위로 밀려2023년 전 세계 반도체 매출은 2022년 대비 11.1% 감소한 5,330억 달러를 기록한 것으로 나타났다. 가트너(Gartner)의 2023년 전 세계 반도체 매출 예비조사 결과에 따르면, 2023년 상위 25개 반도체 공급업체의 총 반도체 매출은 전년대비14.1% 감소해, 전체 시장에서 차지하는 비율이 2022년에는 77.2%였으나 2023년에는 74.4%를 차지하는데 그쳤다.

2023년 전 세계 반도체 매출 11% 감소, 삼성 2위로 밀려2023년 전 세계 반도체 매출은 2022년 대비 11.1% 감소한 5,330억 달러를 기록한 것으로 나타났다. 가트너(Gartner)의 2023년 전 세계 반도체 매출 예비조사 결과에 따르면, 2023년 상위 25개 반도체 공급업체의 총 반도체 매출은 전년대비14.1% 감소해, 전체 시장에서 차지하는 비율이 2022년에는 77.2%였으나 2023년에는 74.4%를 차지하는데 그쳤다. 글로벌 반도체 생산능력, 2024년 최대치 기록할 것SEMI의 최신 보고서에 따르면 2023년 글로벌 반도체 생산능력(200mm 웨이퍼 환산 기준)은 2022년 대비 5.5% 성장한 2천 960만장으로 나타났다. 2024년에는 6.4% 더 성장하여 3천만장을 넘어설 것으로 보인다.

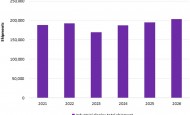

글로벌 반도체 생산능력, 2024년 최대치 기록할 것SEMI의 최신 보고서에 따르면 2023년 글로벌 반도체 생산능력(200mm 웨이퍼 환산 기준)은 2022년 대비 5.5% 성장한 2천 960만장으로 나타났다. 2024년에는 6.4% 더 성장하여 3천만장을 넘어설 것으로 보인다. 2023년 TFT-LCD 기반 산업용 디스플레이 출하량2023년 말까지 산업용 디스플레이 출하량이 전년대비 8.8% 감소한 3억 5,500만개에 이를 것으로 전망된다. 옴디아는 산업용 디스플레이 수요가 2024년 하반기부터 꾸준히 반등해 1년 안에 전년대비 10% 성장할 것이라고 내다봤다.

2023년 TFT-LCD 기반 산업용 디스플레이 출하량2023년 말까지 산업용 디스플레이 출하량이 전년대비 8.8% 감소한 3억 5,500만개에 이를 것으로 전망된다. 옴디아는 산업용 디스플레이 수요가 2024년 하반기부터 꾸준히 반등해 1년 안에 전년대비 10% 성장할 것이라고 내다봤다. 2025년 글로벌 반도체 장비 매출, 1,240억 달러 전망로벌 반도체 장비 매출액은 2024년 반등세로 돌아서면서 2025년에는 전공정과 후공정 모두 성장하며 1,240억 달러로 최고치를 기록할 것으로 전망되고 있다. SEMI는 2023년 전체 반도체 장비 매출액은 최고 기록이었던 2022년의 1,074억 달러대비 6.1% 감소한 1,000억 달러가 될 것이라고 밝혔다.

2025년 글로벌 반도체 장비 매출, 1,240억 달러 전망로벌 반도체 장비 매출액은 2024년 반등세로 돌아서면서 2025년에는 전공정과 후공정 모두 성장하며 1,240억 달러로 최고치를 기록할 것으로 전망되고 있다. SEMI는 2023년 전체 반도체 장비 매출액은 최고 기록이었던 2022년의 1,074억 달러대비 6.1% 감소한 1,000억 달러가 될 것이라고 밝혔다. 글로벌 반도체 장비 매출 규모, 2023년 3분기 전년대비 11% 감소SEMI가 발표한 최신 자료에 따르면, 2023년 3분기 전 세계 반도체 장비 거래액은 전년동기 대비 11% 감소한 256억 달러를 기록했으며, 같은 기간 분기 대비 거래액은 1% 감소한 것으로 나타났다.

글로벌 반도체 장비 매출 규모, 2023년 3분기 전년대비 11% 감소SEMI가 발표한 최신 자료에 따르면, 2023년 3분기 전 세계 반도체 장비 거래액은 전년동기 대비 11% 감소한 256억 달러를 기록했으며, 같은 기간 분기 대비 거래액은 1% 감소한 것으로 나타났다. 디스플레이 팹 가동률 4분기에 70%까지 감소옴디아(Omdia)의 최신 디스플레이 생산 및 재고 추적 자료에 따르면, LCD 패널 가격 보호를 위한 패널 제조업체의 노력이 둔화됨에 따라 디스플레이 공장의 전체 가동률은 2023년 4분기에 70% 이하로 떨어질 것으로 예상된다.

디스플레이 팹 가동률 4분기에 70%까지 감소옴디아(Omdia)의 최신 디스플레이 생산 및 재고 추적 자료에 따르면, LCD 패널 가격 보호를 위한 패널 제조업체의 노력이 둔화됨에 따라 디스플레이 공장의 전체 가동률은 2023년 4분기에 70% 이하로 떨어질 것으로 예상된다. 글로벌 반도체 산업 2023년 4분기 회복세전자제품 판매는 2023년 3분기에 기록된 7% 성장에 이어 2023년 4분기에는 분기 대비 22%의 강력한 증가세를 기록할 것으로 예상되고 있다. IC 판매량은 최종 수요가 개선되고, 재고가 정상화됨에 따라 2023년 3분기 7% 이어 4분기에는 4% 증가할 것으로 보인다.

글로벌 반도체 산업 2023년 4분기 회복세전자제품 판매는 2023년 3분기에 기록된 7% 성장에 이어 2023년 4분기에는 분기 대비 22%의 강력한 증가세를 기록할 것으로 예상되고 있다. IC 판매량은 최종 수요가 개선되고, 재고가 정상화됨에 따라 2023년 3분기 7% 이어 4분기에는 4% 증가할 것으로 보인다. 삼성전자와 LG전자의 TV 패널 구매 현황옴디아(Omdia)의 최근 자료에 따르면, 삼성전자와 LG전자의 패널 구매량은 2023년 3분기에 회복될 것으로 예상되지만, 이전 예상보다 소폭, 낮을 것으로 예상되고 있다. 이는 주로 3분기와 4분기에 패널 제조사, 특히 BOE와 HKC 디스플레이의 패널 수요를 줄였기 때문이다.

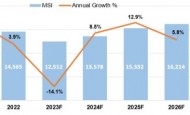

삼성전자와 LG전자의 TV 패널 구매 현황옴디아(Omdia)의 최근 자료에 따르면, 삼성전자와 LG전자의 패널 구매량은 2023년 3분기에 회복될 것으로 예상되지만, 이전 예상보다 소폭, 낮을 것으로 예상되고 있다. 이는 주로 3분기와 4분기에 패널 제조사, 특히 BOE와 HKC 디스플레이의 패널 수요를 줄였기 때문이다. 글로벌 실리콘 웨이퍼 출하량, 2024년 회복세 전망전 세계 실리콘 웨이퍼 출하량이 2022년 사상 최고치인 14,565 MSI(million square inches)에서 2023년에는 14% 감소한 12,512 MSI를 기록한 뒤 2024년에 다시 회복될 것으로 예상되고 있다. SEMI의 연간 실리콘 출하 예측 자료에 따르면, 반도체 수요가 정체되고 열악한 거시경제 상황으로 인해 2023년 실리콘 출하량이 하락세를 기록한 것으로 나타났다.

글로벌 실리콘 웨이퍼 출하량, 2024년 회복세 전망전 세계 실리콘 웨이퍼 출하량이 2022년 사상 최고치인 14,565 MSI(million square inches)에서 2023년에는 14% 감소한 12,512 MSI를 기록한 뒤 2024년에 다시 회복될 것으로 예상되고 있다. SEMI의 연간 실리콘 출하 예측 자료에 따르면, 반도체 수요가 정체되고 열악한 거시경제 상황으로 인해 2023년 실리콘 출하량이 하락세를 기록한 것으로 나타났다.

사피온, 텔레칩스에 AI 반도체 아키텍처 기반의 차량용 NPU IP 공급

사피온, 텔레칩스에 AI 반도체 아키텍처 기반의 차량용 NPU IP 공급 마우저, 가혹한 환경에서의 도전과제와 솔루션을 모색하는 최신 기술 리소스 허브 공개

마우저, 가혹한 환경에서의 도전과제와 솔루션을 모색하는 최신 기술 리소스 허브 공개 로지텍, 친환경 패션 브랜드 ‘플리츠마마’와 브랜드 콜라보 진행

로지텍, 친환경 패션 브랜드 ‘플리츠마마’와 브랜드 콜라보 진행 마이크로칩, 우주 애플리케이션 위한 내방사선 PolarFire SoC FPGA 출시

마이크로칩, 우주 애플리케이션 위한 내방사선 PolarFire SoC FPGA 출시 마우저, 미래의 엔지니어 및 혁신가 양성을 위해 Ten80 STEM 챌린지 후원

마우저, 미래의 엔지니어 및 혁신가 양성을 위해 Ten80 STEM 챌린지 후원

- 델 테크놀로지스, 사이버 복원력 강화한 데이터보호 어플라이언스 신제품 출시

- 테스트웍스, ETRI의 메타버스 개발 과제를 위한 3D 데이터 셋 구축 사례 공개

- 로지텍, 미니멀 라이프를 즐기자: ‘미니멀테리어’에 최적화된 추천 아이템 3

- 마이크로칩, 임베디드 보안 기능을 간단하게 통합할 수 있는 32비트 마이크로컨트롤러 출시

- 한국마이크로소프트, AI 기술의 미래 조명하는 ‘AI Tour in Seoul’ 개최

- 미루웨어, 국제인공지능대전(AI EXPO) 2024 참가

그래픽 / 영상

지멘스 EDA, 최첨단 SoC 설계를 위한 혁신적인 에뮬레이션 및 프로토타이핑 솔루션 발표

지멘스 EDA, 최첨단 SoC 설계를 위한 혁신적인 에뮬레이션 및 프로토타이핑 솔루션 발표 블루투스 지원 기기 출하량, 향후 5년 동안 연평균 8% 성장 전망

블루투스 지원 기기 출하량, 향후 5년 동안 연평균 8% 성장 전망 인터넷의 ‘필터 버블(Filter Bubble)’ 깨부수기

인터넷의 ‘필터 버블(Filter Bubble)’ 깨부수기

많이 본 뉴스

새로운 차원의 전력밀도를 제공하는 TI의 100V GaN 및 절연 DC/DC 모듈

새로운 차원의 전력밀도를 제공하는 TI의 100V GaN 및 절연 DC/DC 모듈 NXP, MCX W 무선 MCU 시리즈로 엣지 포트폴리오 확장

NXP, MCX W 무선 MCU 시리즈로 엣지 포트폴리오 확장 스파이런트, 광통신전시회에서 이더넷 성능 검증 솔루션 발표

스파이런트, 광통신전시회에서 이더넷 성능 검증 솔루션 발표 유블럭스, 위치 정확도를 향상시키는 새로운 GNSS 플랫폼 출시

유블럭스, 위치 정확도를 향상시키는 새로운 GNSS 플랫폼 출시 ST, 실리콘 또는 GaN 컨버터의 효율성 높이는 동기식 정류기 컨트롤러 출시

ST, 실리콘 또는 GaN 컨버터의 효율성 높이는 동기식 정류기 컨트롤러 출시 웨스턴디지털, 차세대 QLC 성능 지원하는 SSD 공개

웨스턴디지털, 차세대 QLC 성능 지원하는 SSD 공개 데이터브릭스, 범용 대형언어모델 ‘DBRX’로 효율적인 오픈소스 모델의 새로운 기준 제시

데이터브릭스, 범용 대형언어모델 ‘DBRX’로 효율적인 오픈소스 모델의 새로운 기준 제시 알테라, 인텔에서 다시 FPGA 기업으로 독립

알테라, 인텔에서 다시 FPGA 기업으로 독립 마우저, 2024년 1분기에 1만 종 이상의 신제품 추가

마우저, 2024년 1분기에 1만 종 이상의 신제품 추가 헥사곤-한서대학교, 차세대 SW융합 인재 양성 위한 MOU 체결

헥사곤-한서대학교, 차세대 SW융합 인재 양성 위한 MOU 체결