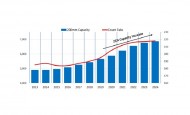

전세계 300mm 반도체 생산 능력이 2022년부터 2025년까지 연평균 10% 성장하면서 2025년에는 월간 생산 능력이 약 920만장에 이를 것으로 전망되고 있다. SEMI의 최신 300mm 팹 전망 보고서에 따르면, 차량용 반도체에 대한 수요와 전 세계 주요 반도체 생산 국가들의 정부 자금 지원 및 인센티브 프로그램으로 인해 강력한 성장세가 이어질 것으로 예상된다.

시장의 수요를 충족하기 위해 2024년 또는 2025년 사이에 글로벌파운드리, 인텔, 마이크론, 삼성, 스카이워터 테크놀로지, TSMC, 텍사스 인스트루먼트 등에서 새로운 팹 건설이 진행될 것으로 예상되고 있다.

SEMI CEO인 아짓 마노차는 “특정 분야 반도체의 공급부족 현상은 완화되었으나, 아직 여러 분야의 반도체 칩 공급은 여유롭지는 않은 상황이다. 하지만 반도체 산업은 새로운 애플리케이션에 대한 장기적인 수요를 충족시키기 위해 300mm 팹의 생산량을 확대해 나가고 있다.”며, “SEMI는 2022년에서 2025년 사이에 착공될 것으로 예상되는 67개의 새로운 300mm 팹과 생산 라인을 지속적으로 추적 조사하고 있다.”고 밝혔다.

전세계 300mm 전공정 팹의 생산 능력 중 중국의 비중은 중국 정부의 자국 반도체 산업 지원으로 2021년 19%에서 2025년 23%로 증가할 것이며, 2025년 월간 웨이퍼 생산량은 230만 장에 달할 것으로 예상된다. 이러한 성장세로 현재 중국 지역의 300mm 팹 생산 능력은 높은 성장세를 보이고 있으며, 내년에는 현재 2위인 대만을 추월할 것으로 보인다.

2025년 대만의 전 세계 생산 능력 점유율은 2021년 대비 1% 감소한 21%가 전망된다. 한국의 2025년 생산 능력 점유율 또한 2021년 대비 1% 감소한 24%가 예상된다. 일본은 다른 지역의 성장과 글로벌 경쟁 심화로 인해 2021년 15%에서 2025년 12%로 하락할 것으로 보인다.

미국의 300mm 팹 생산 능력 점유율은 미국의 반도체특별법인 칩스법 및 인센티브 정책에 힘입어 2021년 8%에서 2025년 9%로 증가할 것으로 예상된다. 유럽 및 중동지역 역시 미국과 같이 유럽의 칩스법과 인센티브 정책으로 인해 2021년 6%에서 2025년 7%로 상승될 것으로 보인다. 동남아시아 지역은 같은 기간 동안 5%의 점유율을 유지할 것으로 전망된다.

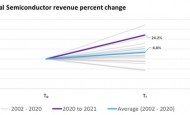

2021년부터 2025년까지 제품 유형별로 가장 큰 연 평균 성장세를 보여주는 것은 전력관련 반도체로 39%의 평균 성장률이 예상된다. 그 다음으로는 아날로그 반도체 37%, 파운드리 14%, 광 반도체 7%, 메모리 반도체 5%의 연평균 성장률이 예상된다.

저작권©올포칩 미디어. 무단전재 및 재배포를 금지합니다.

반도체 시장, 8분기 연속 성장에 이어 하락세 돌입옴디아(Omdia)의 반도체 경쟁력 평가 도구(Competitive Landscape Tool, CLT)에 따르면 반도체 시장은 2020년 초에 시작된 코로나19 팬데믹 기간에 이례적으로 연속적인 수익 성장을 보였다. 이 기간에는 8분기 연속 수익 성장을 기록했다. 하지만 지난 두 분기 동안 시장이 위축되기 시작했다. 2022년 3분기 반도체 수익은 1,470억 달러로, 이전 분기의 1,580억 달러보다 7% 감소했다.

반도체 시장, 8분기 연속 성장에 이어 하락세 돌입옴디아(Omdia)의 반도체 경쟁력 평가 도구(Competitive Landscape Tool, CLT)에 따르면 반도체 시장은 2020년 초에 시작된 코로나19 팬데믹 기간에 이례적으로 연속적인 수익 성장을 보였다. 이 기간에는 8분기 연속 수익 성장을 기록했다. 하지만 지난 두 분기 동안 시장이 위축되기 시작했다. 2022년 3분기 반도체 수익은 1,470억 달러로, 이전 분기의 1,580억 달러보다 7% 감소했다. LTPO-AMOLED, 스마트폰 디스플레이 시장 성장 주도할 것옴디아(Omdia)의 최신 스마트폰 디스플레이 시장 트랙커에 따르면, 스마트폰용 LTPO-AMOLED는 침체된 스마트폰 디스플레이 시장에서 2022년 말까지 전년 대비 94% 성장하고, 2023년에는 전년 대비 25%의 성장 수준을 유지할 것으로 예측했다.

LTPO-AMOLED, 스마트폰 디스플레이 시장 성장 주도할 것옴디아(Omdia)의 최신 스마트폰 디스플레이 시장 트랙커에 따르면, 스마트폰용 LTPO-AMOLED는 침체된 스마트폰 디스플레이 시장에서 2022년 말까지 전년 대비 94% 성장하고, 2023년에는 전년 대비 25%의 성장 수준을 유지할 것으로 예측했다. 2023년 디스플레이 수요 6.2% 증가 전망옴디아(Omdia)는 최근 발표한 디스플레이 중장기 수요 예측 보고서 에서 2023년 디스플레이 면적 수요가 전년 대비 6.2% 증가할 것으로 내다봤다. 인플레이션 완화와 금리 인상이 둔화되고, 수요 급감 현상이 끝나감에 따라 2023년 하반기에는 디스플레이 수요가 다시 정상 수준으로 회복될 것으로 전망했다.

2023년 디스플레이 수요 6.2% 증가 전망옴디아(Omdia)는 최근 발표한 디스플레이 중장기 수요 예측 보고서 에서 2023년 디스플레이 면적 수요가 전년 대비 6.2% 증가할 것으로 내다봤다. 인플레이션 완화와 금리 인상이 둔화되고, 수요 급감 현상이 끝나감에 따라 2023년 하반기에는 디스플레이 수요가 다시 정상 수준으로 회복될 것으로 전망했다. 2022년 글로벌 실리콘 웨이퍼 출하량, 4.8% 증가로 신기록 달성글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI는 2022년 전 세계 실리콘 웨이퍼 출하량이 전년 대비 4.8% 상승한147억 제곱 인치가 될 것이라고 밝혔다. 글로벌 거시 경제가 둔화됨에 따라 2023년의 웨이퍼 출하량은 둔화될 것으로 전망되지만, 데이터 센터, 자동차 및 산업용 애플리케이션에 사용되는 반도체에 대한 강력한 수요로 인해 2024년부터는 성장세가 지속될 것으로 보인다.

2022년 글로벌 실리콘 웨이퍼 출하량, 4.8% 증가로 신기록 달성글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI는 2022년 전 세계 실리콘 웨이퍼 출하량이 전년 대비 4.8% 상승한147억 제곱 인치가 될 것이라고 밝혔다. 글로벌 거시 경제가 둔화됨에 따라 2023년의 웨이퍼 출하량은 둔화될 것으로 전망되지만, 데이터 센터, 자동차 및 산업용 애플리케이션에 사용되는 반도체에 대한 강력한 수요로 인해 2024년부터는 성장세가 지속될 것으로 보인다. 3분기 전 세계 스마트폰 출하량 전년 대비 7.6% 감소옴디아의 최신 스마트폰 2022년 3분기 출하 보고서에 따르면 전 세계 스마트폰 출하량은 총 3억 120만대로 조사되었다. 이는 지난해 같은 기간에 비해 7.6% 감소한 수치이지만 전 분기에 비해 2.5% 증가한 수치다.

3분기 전 세계 스마트폰 출하량 전년 대비 7.6% 감소옴디아의 최신 스마트폰 2022년 3분기 출하 보고서에 따르면 전 세계 스마트폰 출하량은 총 3억 120만대로 조사되었다. 이는 지난해 같은 기간에 비해 7.6% 감소한 수치이지만 전 분기에 비해 2.5% 증가한 수치다. 2022년 3분기 전세계 실리콘 웨이퍼 출하량 신기록 달성SEMI에 따르면, 2022년 3분기 전세계 실리콘 웨이퍼 출하량이 직전 분기 대비 약 1% 상승한 37억 4100만 제곱 인치로 집계되었다. 이번 분기는 작년 동기 대비 약 2.5% 성장한 수치이다.

2022년 3분기 전세계 실리콘 웨이퍼 출하량 신기록 달성SEMI에 따르면, 2022년 3분기 전세계 실리콘 웨이퍼 출하량이 직전 분기 대비 약 1% 상승한 37억 4100만 제곱 인치로 집계되었다. 이번 분기는 작년 동기 대비 약 2.5% 성장한 수치이다. 5G는 이미 메타버스로 향하고 있다5G: Next Wave라고 불리는 에릭슨 컨슈머랩 보고서는 5G가 다양한 국가에서 출시된 이후 얼리 어답터 소비자에게 미친 영향과 5G를 아직 사용하지 않는 소비자가 5G를 채택하려는 의도와 관련 기대치를 측정했다. 이 보고서는 스마트폰 사용자의 최소 30%가 내년 안에 5G에 가입할 의향이 있다고 예측했다.

5G는 이미 메타버스로 향하고 있다5G: Next Wave라고 불리는 에릭슨 컨슈머랩 보고서는 5G가 다양한 국가에서 출시된 이후 얼리 어답터 소비자에게 미친 영향과 5G를 아직 사용하지 않는 소비자가 5G를 채택하려는 의도와 관련 기대치를 측정했다. 이 보고서는 스마트폰 사용자의 최소 30%가 내년 안에 5G에 가입할 의향이 있다고 예측했다. 반도체 시장, 8분기 연속 성장세에 이어 3분기 연속 침체2022년 2분기 반도체 시장은 3분기 연속 매출 감소를 기록하고 있으며, 현재에도 하락세를 보이고 있는 것으로 나타났다. 2022년 2분기 매출은 2022년 1분기 매출 1,612억 달러(한화 약 225조원)에서 1,518억 달러(한화 약 212조원)로 1.9% 감소했다. 이러한 감소는 가장 길게 지속된 8분기 연속 반도체 성장세에 뒤이은 것이다.

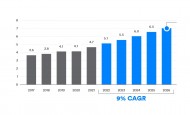

반도체 시장, 8분기 연속 성장세에 이어 3분기 연속 침체2022년 2분기 반도체 시장은 3분기 연속 매출 감소를 기록하고 있으며, 현재에도 하락세를 보이고 있는 것으로 나타났다. 2022년 2분기 매출은 2022년 1분기 매출 1,612억 달러(한화 약 225조원)에서 1,518억 달러(한화 약 212조원)로 1.9% 감소했다. 이러한 감소는 가장 길게 지속된 8분기 연속 반도체 성장세에 뒤이은 것이다. 2022년 전세계 반도체 장비 지출 전년대비 14.7% 증가2022년 전세계 반도체 장비 지출액은 1,175억 달러로 2021년의 1,025억 달러 대비 14.7% 증가할 것으로 예상된다. 최근 SEMI가 세미콘 웨스트 2022 행사에서 발표한 자료에 따르면. 2023년 글로벌 반도체 장비 지출액은 1,208억 달러까지 성장할 것으로 전망됐다.

2022년 전세계 반도체 장비 지출 전년대비 14.7% 증가2022년 전세계 반도체 장비 지출액은 1,175억 달러로 2021년의 1,025억 달러 대비 14.7% 증가할 것으로 예상된다. 최근 SEMI가 세미콘 웨스트 2022 행사에서 발표한 자료에 따르면. 2023년 글로벌 반도체 장비 지출액은 1,208억 달러까지 성장할 것으로 전망됐다. 2021년 글로벌 반도체 장비 매출액 44% 증가SEMI의 최신 세계 반도체 장비 시장 통계 보고서(Worldwide Semiconductor Equipment Market Statistics Report)에 따르면, 2021년 전 세계 반도체 장비 매출액이 전년 712억 달러 대비 44% 증가한 1,026억 달러를 달성한 것으로 나타났다.

2021년 글로벌 반도체 장비 매출액 44% 증가SEMI의 최신 세계 반도체 장비 시장 통계 보고서(Worldwide Semiconductor Equipment Market Statistics Report)에 따르면, 2021년 전 세계 반도체 장비 매출액이 전년 712억 달러 대비 44% 증가한 1,026억 달러를 달성한 것으로 나타났다. 2026년, 연간 블루투스 디바이스 출하량 70억대 돌파 예상2020년은 펜데믹의 영향으로 글로벌 시장에 다양한 변수가 있었던 시기였지만, 2021년에는 블루투스 시장이 빠르게 회복세를 보였다. 실제로 전문가들에 따르면, 2022년에는 초기에 예상했던 것보다 더욱 빠르게 펜데믹에서 벗어나 회복세를 보일 것으로 예상된다. 분석가들은 불루투스 기술이 탑재된 디바이스의 연간 출하량이5년 후에는 약 1.5배 늘어나서 2026년경에는 70억대를 넘어설 것으로 전망하고 있다.

2026년, 연간 블루투스 디바이스 출하량 70억대 돌파 예상2020년은 펜데믹의 영향으로 글로벌 시장에 다양한 변수가 있었던 시기였지만, 2021년에는 블루투스 시장이 빠르게 회복세를 보였다. 실제로 전문가들에 따르면, 2022년에는 초기에 예상했던 것보다 더욱 빠르게 펜데믹에서 벗어나 회복세를 보일 것으로 예상된다. 분석가들은 불루투스 기술이 탑재된 디바이스의 연간 출하량이5년 후에는 약 1.5배 늘어나서 2026년경에는 70억대를 넘어설 것으로 전망하고 있다. 200mm 반도체 팹 생산량, 2024년 21% 증가SEMI의 최신 200mm 팹 전망 보고서(200mm Fab Outlook)에 따르면, 전세계 200mm 반도체 팹의 월간 웨이퍼 생산량이 2020년 초 대비 2024년 말에 21% 증가한 690만장으로 확장될 것으로 전망된다. 이는 약 120만장이 증가한 수치이다. 업계는 현재 전 세계가 겪고 있는 반도체 부족 사태를 극복하기 위해 작년 200mm 팹 장비에 대해 53억 달러의 투자를 진행하였으며, 올해도 49억 달러로 높은 수준을 유지할 것으로 전망된다.

200mm 반도체 팹 생산량, 2024년 21% 증가SEMI의 최신 200mm 팹 전망 보고서(200mm Fab Outlook)에 따르면, 전세계 200mm 반도체 팹의 월간 웨이퍼 생산량이 2020년 초 대비 2024년 말에 21% 증가한 690만장으로 확장될 것으로 전망된다. 이는 약 120만장이 증가한 수치이다. 업계는 현재 전 세계가 겪고 있는 반도체 부족 사태를 극복하기 위해 작년 200mm 팹 장비에 대해 53억 달러의 투자를 진행하였으며, 올해도 49억 달러로 높은 수준을 유지할 것으로 전망된다. 2021년 전세계 반도체 매출 사상 최고 기록, 삼성 4분기 1위 유지2021년 전세계 반도체 산업의 총 매출 규모는 5,868억 달러이며, 4,847억 달러의 매출로 사상 최고치를 기록했던 2018년에 비해 1,000억 달러 이상 증가하면서 새로운 기록을 수립했다. 반도체 산업 분기별 실적 분석에 따르면, 삼성은 지난해 4분기 매출 199억9,500만 달러로 반도체 시장 1위를 달성했으며, 인텔은 199억7,600만 달러를 기록했다. 삼성은 3분기에도 반도체 기업 중 가장 큰 매출을 기록했으며, 인텔은 1분기와 2분기에 최대 매출을 기록했다.

2021년 전세계 반도체 매출 사상 최고 기록, 삼성 4분기 1위 유지2021년 전세계 반도체 산업의 총 매출 규모는 5,868억 달러이며, 4,847억 달러의 매출로 사상 최고치를 기록했던 2018년에 비해 1,000억 달러 이상 증가하면서 새로운 기록을 수립했다. 반도체 산업 분기별 실적 분석에 따르면, 삼성은 지난해 4분기 매출 199억9,500만 달러로 반도체 시장 1위를 달성했으며, 인텔은 199억7,600만 달러를 기록했다. 삼성은 3분기에도 반도체 기업 중 가장 큰 매출을 기록했으며, 인텔은 1분기와 2분기에 최대 매출을 기록했다. 빔 소프트웨어, 지난해 76% 기업 랜섬웨어 공격받아우리나라를 비롯한 전세계 랜섬웨어 피해 상황과 향후 데이터 보호 전략 등을 조사한 2022 데이터 보호 트렌드 리포트에 따르면, 데이터 보호의 가장 큰 위협은 랜섬웨어로 작년에 한 번 이상 랜섬웨어 공격을 받은 기업이 76%에 달했으며, 공격을 받은 데이터의 36%는 복구되지 못한 것으로 나타났다. 대부분의 기업들(약 89%)은 데이터가 비즈니스 성공에 필수적이라고 생각함에도 불구하고 그 보호 조치는 미흡한 것으로 나타났으며, 다행히 조사 기업 약 88%가 향후 데이터 보호를 위한 투자를 늘릴 것으로 답했다.

빔 소프트웨어, 지난해 76% 기업 랜섬웨어 공격받아우리나라를 비롯한 전세계 랜섬웨어 피해 상황과 향후 데이터 보호 전략 등을 조사한 2022 데이터 보호 트렌드 리포트에 따르면, 데이터 보호의 가장 큰 위협은 랜섬웨어로 작년에 한 번 이상 랜섬웨어 공격을 받은 기업이 76%에 달했으며, 공격을 받은 데이터의 36%는 복구되지 못한 것으로 나타났다. 대부분의 기업들(약 89%)은 데이터가 비즈니스 성공에 필수적이라고 생각함에도 불구하고 그 보호 조치는 미흡한 것으로 나타났으며, 다행히 조사 기업 약 88%가 향후 데이터 보호를 위한 투자를 늘릴 것으로 답했다.

데이터브릭스, 기업의 AI 수요 급증에 연 100% 이상 비즈니스 성장 달성 쾌거

데이터브릭스, 기업의 AI 수요 급증에 연 100% 이상 비즈니스 성장 달성 쾌거 전 세계 기업의 63%, 제로 트러스트 전략 도입할 방침

전 세계 기업의 63%, 제로 트러스트 전략 도입할 방침 키사이트, 큐비트 설계를 위한 최초의 통합형 EDA 워크플로우를 제공하는 ‘퀀텀프로’ 출시

키사이트, 큐비트 설계를 위한 최초의 통합형 EDA 워크플로우를 제공하는 ‘퀀텀프로’ 출시 로지텍, 첫 60% 배열 게이밍 키보드 ‘PRO X 60 LIGHTSPEED’ 출시

로지텍, 첫 60% 배열 게이밍 키보드 ‘PRO X 60 LIGHTSPEED’ 출시 지멘스 Simcenter 솔루션, 이모터스의 e-드라이브 소음진동 테스트에 채택

지멘스 Simcenter 솔루션, 이모터스의 e-드라이브 소음진동 테스트에 채택

- 두산디지털이노베이션, ‘AI 시대 HR 전략 수립 위한 포럼’ 개최

- 포티넷, ‘2023 지속가능성 보고서’ 발표

- 마이크로소프트, 국내 비즈니스 혁신 주도하는 AI 트랜스포메이션 사례 공개

- 버티브, 인공지능 기능의 차세대 마이크로 모듈형 데이터센터 출시

- 인섹시큐리티, 암호화폐 분석 디지털 포렌식 솔루션 'TRM 인텔리전스' 출시

- 쿤텍, 자율주행차의 새로운 패러다임 SDV를 위한 실시간 하이퍼바이저 공급

그래픽 / 영상

결정론, 새로운 이더넷 애플리케이션을 열다

결정론, 새로운 이더넷 애플리케이션을 열다 AMD, 새로운 2세대 버설 적응형 SoC로 AI 기반 임베디드 시스템의 종단간 가속 지원

AMD, 새로운 2세대 버설 적응형 SoC로 AI 기반 임베디드 시스템의 종단간 가속 지원 2024년, 디스플레이 글래스 산업 공급부족 우려

2024년, 디스플레이 글래스 산업 공급부족 우려

많이 본 뉴스

쿤텍-시큐어아이씨, 임베디드 분야 보안 강화 지원하는 파트너십 체결

쿤텍-시큐어아이씨, 임베디드 분야 보안 강화 지원하는 파트너십 체결 콩가텍, COM-HPC 캐리어 설계 가이드 개정본 2.2 공개

콩가텍, COM-HPC 캐리어 설계 가이드 개정본 2.2 공개 자이스 코리아, KOREA LAB 2024에서 현미경 분야 혁신적 자동화 솔루션 선보여

자이스 코리아, KOREA LAB 2024에서 현미경 분야 혁신적 자동화 솔루션 선보여 ST, 클라우드 커넥티드 지능형 엣지 애플리케이션을 위한 핵심 전략 발표

ST, 클라우드 커넥티드 지능형 엣지 애플리케이션을 위한 핵심 전략 발표 라이트닝 모터사이클, 바이코와 함께 전기 오토바이의 최고 지면 속도 신기록

라이트닝 모터사이클, 바이코와 함께 전기 오토바이의 최고 지면 속도 신기록 GaN FET를 이용한 고성능 클래스-D 오디오 증폭기 설계

GaN FET를 이용한 고성능 클래스-D 오디오 증폭기 설계 마우저, 웨어러블 리소스 센터를 통해 엔지니어를 위한 포괄적인 콘텐츠 제공

마우저, 웨어러블 리소스 센터를 통해 엔지니어를 위한 포괄적인 콘텐츠 제공 넥스페리아, APEC 2024에서 이산 소자 FET 솔루션 출시

넥스페리아, APEC 2024에서 이산 소자 FET 솔루션 출시 로지텍, 하이브리드 워크플레이스를 위한 ‘로지텍 오픈 오피스 데이’ 성료

로지텍, 하이브리드 워크플레이스를 위한 ‘로지텍 오픈 오피스 데이’ 성료 델 테크놀로지스, AI 기능 강화한 기업용 노트북 및 워크스테이션 선공개

델 테크놀로지스, AI 기능 강화한 기업용 노트북 및 워크스테이션 선공개